2. Современное состояние, проблемы и перспективы развития газовой промышленности

В настоящее время достоверные мировые запасы природного газа, включающие свободный газ газовых залежей и газовых шапок, сформированных над нефтяными залежами, и растворенного в нефти газа подсчитаны в недрах 50 стран мира и оцениваются в 198,4 трлн м3.

Природный газ является важнейшим стратегическим природным ресурсом Российской Федерации. Газовая отрасль России характеризуется наличием значительных ресурсов газа и газового конденсата и занимает по этому показателю лидирующие позиции среди прочих газодобывающих стран (рис. 2.1) [1].

Рисунок 2.1 - Топ-10 стран с крупнейшими запасами газа в мире, млрд. м3

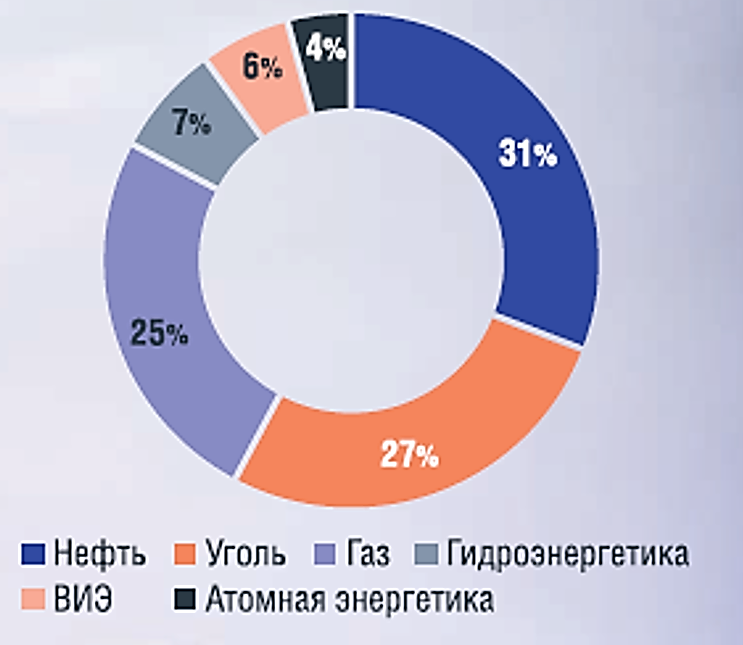

Природный газ имеет ряд неоспоримых преимуществ по сравнению с остальными традиционными полезными ископаемыми, составляющими современный энергетический баланс, такими как нефть и уголь. Экологичность, полнота сгорания без образования золы и других нежелательных компонентов (по сравнению с нефтепродуктами природный газ при сгорании выделяет в 1,5 раза меньше углекислого газа и в 5 раз меньше оксидов азота, по сравнению с углем - в 2 раза меньше углекислого газа и в 5 раз меньше оксидов азота, а также не выделяет оксиды серы), высокий КПД энергетических газовых установок, возможность транспортировки в газообразном и сжиженном виде, широкие перспективы для химической переработки - все эти факторы являются веским основанием для увеличения доли природного газа в современном энергобалансе. В настоящее время вклад природного газа в мировой энергетический баланс составляет примерно 25 % (рис. 2.2).

Рисунок 2.2 - Вклад природного газа в мировой энергетический баланс

По некоторым оценкам, в краткосрочной и даже в долгосрочной перспективе доля природного газа в структуре потребления первичной энергии будет только возрастать ( рис. 2.3). Спрос на природный газ в мире будет устойчиво расти, увеличившись с текущих 3,7 трлн м3 до 4,4 трлн м3 к 2030 году и до 5,5 трлн м3 к 2050 году. В 2030 году спрос на сжиженный природный газ составит 521 млн тонн, в 2050 году - 882 млн тонн. Основной рост потребления ожидается в секторе выработки электроэнергии. Высок потенциал вытеснения угля газом в промышленности и бытовом секторе [3].

Рисунок 2.3 - Структура потребления первичной энергии по видам топлива в мире 2015 и 2040 гг.

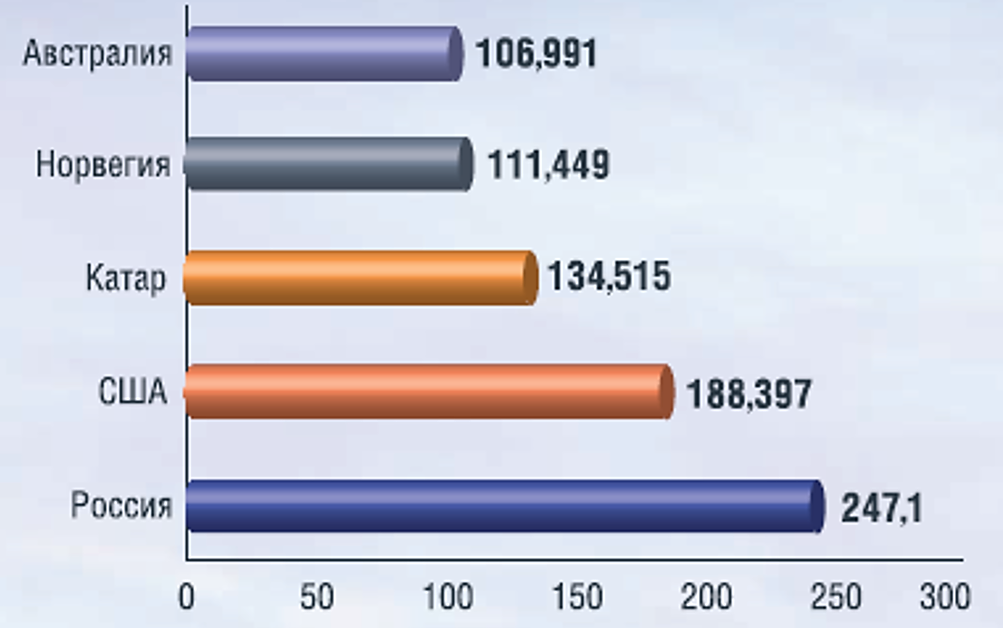

Экспорт углеводородов является одним из основных источников дохода РФ. Согласно данным Росстата, на долю экспорта газа и нефти приходится почти треть федерального бюджета (28 %) в 2020 году. До этого уровень нефтегазовых доходов колебался в районе 40 %. До недавнего времени Россия была крупнейшим мировым экспортером природного газа (рис. 2.4).

Рисунок 2.4 - Главные экспортеры газа, млрд м3, 2021

Транспортировка газа для поставки зарубежным покупателям, прежде всего европейским, осуществлялась по уникальной, не имеющей аналогов в мире системе газоснабжения, соединяющей месторождения Российского Севера с соседними странами (рис. 2.5).

Рисунок 2.5 - Основные трубопроводы для экспортных поставок российского газа в Европу

По итогам 2022 года на фоне международных санкций и в связи с текущей политической повесткой, отказом Европы от импорта российского трубопроводного газа, подрывом газопроводов «Северный поток-1» и «Северный поток-2», санкциями в отношении газопровода «Ямал - Европа» Россия сократила добычу газа на 18-20 %, до 671 млрд м3 газа. Так, снижение добычи газа ПАО «Газпром» напрямую связано с принятием в ряде стран политически мотивированных решений, направленных на отказ от импорта российского газа (рис. 2.6).

Рисунок 2.6 - Добыча природного газа группой Газпром на территории Российской Федерации, млрд. м3

После введения западных санкций против России поставки российского газа туда продолжаются только через Украину и по одной из двух ниток газопровода «Турецкий поток». Россия также поставляет газ в Турцию по второй нитке «Турецкого потока» и по газопроводу «Голубой поток», а в Китай - по газопроводу «Сила Сибири». Но поставки по этим направлениям не могут компенсировать «выпавшие» объемы, ранее направлявшиеся европейским потребителям.

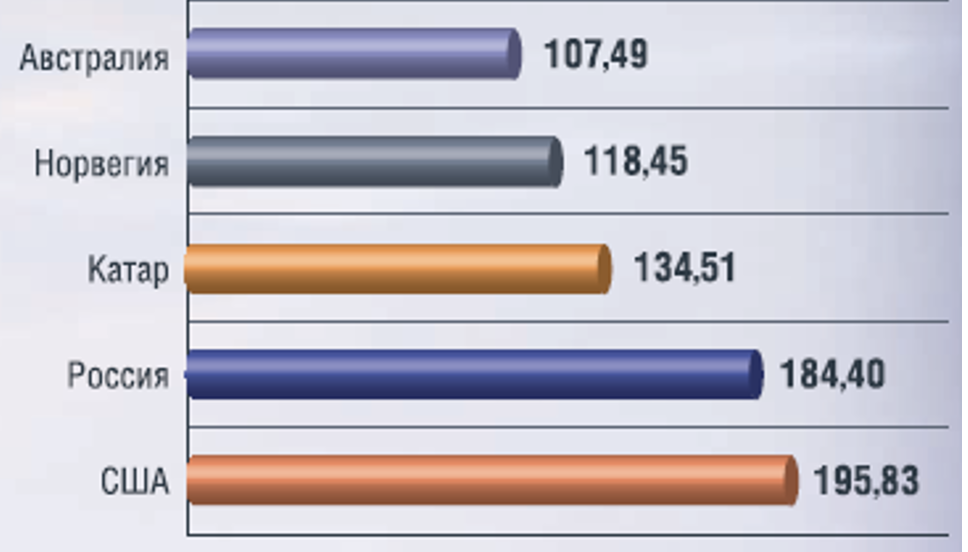

В 2023 году добыча газа в России снизится еще примерно на 8 % - до 620 млрд м3, а экспорт российского газа упадет на 30,7% - до 170,6 млрд м 3 [7]. Эксперты объясняют продолжение тренда на сокращение поставок потерей основного экспортного рынка - Евросоюза (ЕС). Европейский союз реализует стратегию REPowerEU, согласно которой ЕС должен отказаться от энергоресурсов из России полностью к 2030 году. Для достижения этой цели предусматривается замена поставщиков, развитие возобновляемых источников энергии, экономия потребления энергии и наполнение подземных газовых хранилищ. По итогам 2022 г. крупнейшим мировым экспортером природного газа стали США (рис. 2.7).

Рисунок 2.7 - Крупнейшие экспортеры газа в 2022 г., млрд. м3

В отличие от нефти поставки газа сложнее переориентировать из-за их привязки к магистральной газотранспортной инфраструктуре. По оценкам экспертов, Россия в некоторой степени сможет компенсировать потери переориентацией на азиатские рынки и наращиванием объемов экспортируемого СПГ.

Существующий тренд на снижение экспортных поставок позволяет перейти также к увеличению внутреннего потребления газовых ресурсов, направляя продукты газодобывающих предприятий на газохимические и нефтехимические мощности. Однако такой вариант, по оценкам экспертов, будет возможен лишь в случае серьезной доработки действующих производств и технологий. Кроме того, на перспективы устойчивого развития газовой отрасли оказывают влияние такие факторы, как ее относительно невысокий вклад в формирование добавленной стоимости, рост ВВП и экономическое развитие страны в целом. Кроме того, до недавнего времени Россия пренебрегала возможностью экспансии на растущие рынки АТР, в том числе и по поставкам СПГ, не реализованы варианты по выходу на рынки продукции переработки газа и энергосервисные рынки.

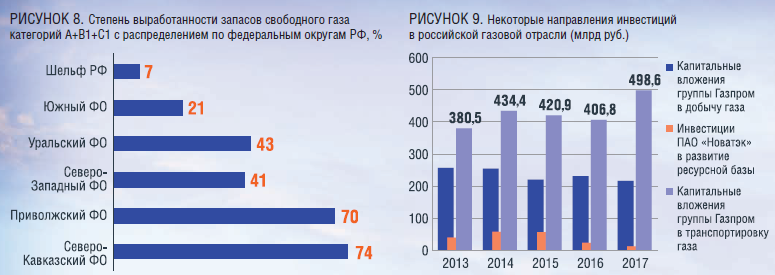

К основным проблемам отечественной газоперерабатывающей отрасли можно отнести: рост добычи газа в США, конкуренцию с другими странами в экспорте СПГ, стремление Европейского союза к энергонезависимости, устаревшее оборудование и технологии для транспортировки и переработки газа, отсутствие в достаточном количестве производств по выпуску продукции высоких переделов, проблемы производства и хранения гелия [10]. Одновременно газовая отрасль России сталкивается с такими проблемами, как падение добычи на зрелых месторождениях (рис. 2.8) [11] и стагнация (и даже снижение) инвестиций в газодобычу (рис. 2.9) [12]. Постепенное истощение рентабельных запасов газа в традиционных регионах, расположенных на суше, приведет к постепенному наращиванию объемов газодобычи в труднодоступных регионах (Ямал, Гыдан, Арктический шельф, Восточная Сибирь), где в последние годы создается новая инфраструктура для добычи и транспортировки газа.

Рисунок 2.8 - Степень выработанности запасов свободного газа категорий А+В1+С1 с распространением по федеральным округам РФ, %

Рисунок 2.9 - Некоторые направления инвестиций в российской газовой отрасли (млрд. руб.)

Так, в 2022 г. компанией ПАО «Газпром» был успешно реализован ряд проектов (табл. 2.1).

Таблица 2.1 - Реализованные проекты ПАО «Газпром» по освоению центров газодобычи за 2022 год

| Продолжено развитие Ямальского центра газодобычи – ключевого для отечественной газовой отрасли XXI веке | На опорном для Ямальского центра газодобычи Бованенковском месторождении началась разработка более глубоких залежей – неоком-юрских. Шло активное обустройство второго опорного месторождения – Харасавэйского, по размеру запасов также относящегося к категории уникальных. |

| В Арктике запущено в работу крупное месторождение | В декабре Газпром совместно с АО «РусГаздобыча» запустил в работу Семаковское месторождение в Ямало-Ненецком автономном округе. Основная часть запасов этого месторождения расположена в акватории Тазовской губы Карского моря. |

| На Востоке России сформирован стратегически важный для страны инфраструктурный комплекс из объектов добычи, транспорта и переработки | В декабре запущено в работу Ковыткинское месторождение-крупнейшее по запасам газа на Востоке России и опорное для Иркутского центра газодобычи, а также участок Ковыкта-Чаянда МГ «Сила Сибири». Теперь газопровод эксплуатируется по всей протяженности, составляющей более 3 тыс. км. Его наполняет газ двух месторождений - Ковыткинского и Чаяндинского. |

Развитие производства сжиженного природного газа (СПГ) в России сталкивается с рядом серьезных проблем, таких как недостаток и даже, по сути, отсутствие отечественных технологий производства. Почти все российские СПГ-заводы используют иностранное оборудование, единственным исключением является четвертая линия завода «Ямал СПГ», которая работает по запатентованной АО «Новатэк» технологии «Арктический каскад». Серьезные затруднения вызывает высокая стоимость проектов в Арктике, где ожидается основной прирост мощностей, и доставка газа на рынки АТР. К проблемам отрасли нужно отнести и строительство судов-газовозов, где также наблюдается высокая зависимость от зарубежных технологий. Наконец, возможны дополнительные санкции, которые могут поставить под вопрос возможность покупки необходимого оборудования.

Для решения указанных проблем необходимо обеспечить локализацию крупно- и среднетоннажного оборудования, а также снизить административные барьеры, серьезно проработать вопрос подготовки квалифицированных кадров.

Необходимость наращивания мощностей по производству СПГ подтверждается и тем, что в то время, как поставки трубопроводного транспорта газа в Европу снижаются, экспорт СПГ только возрастает. Так, например, в 2022 году АО «Новатэк» продал в Европу на 13,5 % больше топлива, чем годом ранее. Таким образом, в 2023 году продолжится формирование нового миропорядка на рынке газа. Весьма вероятен сценарий, по которому ЕС будет закупать СПГ у США и Катара, а «освободившийся» российский газ отправится в страны АТР [13]. Однако переориентация на другие рынки, в том числе Юго-Восточной Азии, потребует времени и, возможно, дисконта к цене.

Развиваясь как мировая энергетическая держава, Россия должна стремиться выстраивать полноценную цепочку - от добычи до сбыта углеводородов. При этом важным видом деятельности является и переработка добываемого природного и попутного нефтяного газа. С этой целью в 2022 г. ПАО «Газпром» также был реализован ряд проектов по переработке газа и газоконденсата (табл. 2.2).

Таблица 2.2 - Реализованные проекты ПАО «Газпром» по переработке газа и газоконденсата за 2022 год

| Проект | Характеристика |

| Реализован комплексный проект по эффективному освоению углеводородных запасов месторождений Надым-Пур-Тазовского региона | В марте в ЯНАО, в районе Уренгойского месторождения, начал работу новый комплекс по переработке и транспортировке жидких углеводородов. В его состав вошел ряд объектов: установка стабилизации конденсата месторождений Надым-Пур-Тазовского региона, нефтеперекачивающая станция, Уренгойская, нефтеконденсатопровод Уренгой-Пур-Пэ и приемо-сдаточный пункт. Эти объекты предназначены для переработки и транспортировки газового конденсата, который отделяется от добываемого на Уренгойским месторождении газа. Проект позволяет планово увеличить на долгосрочную перспективу добычу природного газа и трудно из труднодоступных ачимовских залежей Уренгойского месторождения |

| На Востоке России сформированы стратегически важный для страны инфраструктурный комплекс из объектов добычи, транспорта и переработки | Для производства дополнительной продукции из газа Ковыкинского и Чаяндинского месторождений Газпром продолжает строительство Амурского ГПЗ – одного из крупнейших в мире |

Необходимо расширение производства продуктов газохимии, повышение объемов извлечения ценных компонентов из газа и увеличение производства продуктов более глубокой степени переработки, а также увеличение загрузки перерабатывающих мощностей. В ближайшем будущем необходима модернизация газоперерабатывающих мощностей, намечается создание новых производств по переработке газа. Так, стратегическими приоритетами ПАО «Газпром» в области переработки в ближайшей перспективе являются:

- создание новых газоперерабатывающих мощностей для освоения ресурсов Восточной Сибири и Дальнего Востока;

- переработка и транспортировка перспективных объемов жидкого углеводородного сырья месторождений Западной Сибири, полуострова Ямал и прилегающего континентального шельфа Карского моря;

- переработка этансодержащего газа месторождений Западной Сибири;

- наращивание производства СПГ.

Приоритетными направлениями развития на среднесрочную перспективу являются:

- реализация проектов создания новых газоперерабатывающих мощностей для освоения ресурсов Восточной Сибири и Дальнего Востока, а также по переработке перспективных объемов жидкого углеводородного сырья месторождений Западной Сибири;

- реконструкция действующих мощностей;

- реализация проектов производства СПГ на территории России.

Заключение

При условии удачной реализации планов по импортозамещению западных технологий отечественными разработками, проведении технологической модернизации всей цепочки от добычи газа до получения продукции высоких переделов, газовая отрасль России сможет обеспечить максимальный вклад в развитие отечественной экономики и энергетической безопасности страны.

-

Предыдущая страница

Современное состояние, проблемы и перспективы развития нефтяного комплекса в России и мире

-

Следующая страница

Рынок нефтесервиса

© ССП УГНТУ «ИДПО», 2024

https://ipkoil.ru