1. Современное состояние, проблемы и перспективы развития нефтяного комплекса в России и мире

Главную роль в обеспечении энергией принадлежит природным энергоносителям. К природным энергоносителям относятся нефть, природный газ, каменные угли и бурые угли, сланцы и природные битумы, а также сырье ядерной энергетики - уран. Все это - не возобновляемые источники энергии. К возобновляемым энергоресурсам относятся солнечное излучение, энергия ветра, падающей воды, морских приливов и отливов, а также биоресурсы.

Совокупность отраслей промышленности, занятых добычей, транспортировкой и переработкой различных видов горючих ископаемых, а также выработкой, преобразованием и распределением различных видов энергии (тепловой, электрической и др.), называют топливно-энергетическим комплексом (ТЭК). ТЭК включает топливную (нефтяную, газовую и угольную), нефтеперерабатывающую, нефтехимическую и энергетическую (тепло-, гидро- и атомную) промышленности.

ТЭК является основой современной мировой экономики. Уровень развития ТЭК отражает социальный и научно-технический прогресс в стране. Действительно, трудно представить жизнь человека без топлива, энергии, света, тепла, связи, радио, телевидения, транспорта и бытовой техники и т.д. Без энергии невозможно развитие кибернетики, средств автоматизации, вычислительной и космической техники. Естественно, поэтому потребление энергии и соответственно энергоресурсов непрерывно возрастало и особенно бурно в XX в.

Около 90% извлекаемых запасов органических горючих ископаемых мира составляют твердые горючие ископаемые - каменные и бурые угли, антрацит, сланцы, битумы, торф и др. Роль и значение их по сравнению с жидкими и газообразными горючими были преобладающими до середины нынешнего столетия и остаются весьма значительными в мировой экономике. Основная доля твердых горючих ископаемых продолжает использоваться как энергетическое топливо. Наиболее массовый продукт химической переработки угля - кокс - является основой черной и цветной металлургии. А из жидкой части - смолы - получают большой ассортимент ценных коксохимических продуктов: красители, лаки, удобрения, взрывчатые вещества, лекарства, пропитывающие и связующие пеки и углеродные электродные и графитовые изделия и др.

Роль основных энергоносителей принадлежит нефти и газу. Нефть и газ - это уникальные и исключительно полезные ископаемые. Продукты их переработки применяют практически во всех отраслях промышленности, на всех видах транспорта, в военном и гражданском строительстве, сельском хозяйстве, энергетике, в быту и т.д. Из нефти и газа вырабатывают в больших количествах разнообразные химические материалы, такие как пластмассы, синтетические волокна, каучуки, лаки, краски, моющие средства, минеральные удобрения и многое другое. Нефть и газ определяют не только экономику и технический потенциал, но часто и политику государства.

Необходимо отметить, что использование полезных ископаемых в энергетических целях оказывает негативное воздействие на природу:

- механическое загрязнение воздуха, воды и земли твердыми частицами (пыль, зола);

- химическое, радиоактивное, ионизационное, тепловое, электромагнитное, шумовое и другие виды загрязнений;

- расход больших количеств воды, земли и кислорода воздуха;

- глобальный парниковый эффект, постепенное повышение средней температуры биосферы Земли и опасность катастрофы на планете.

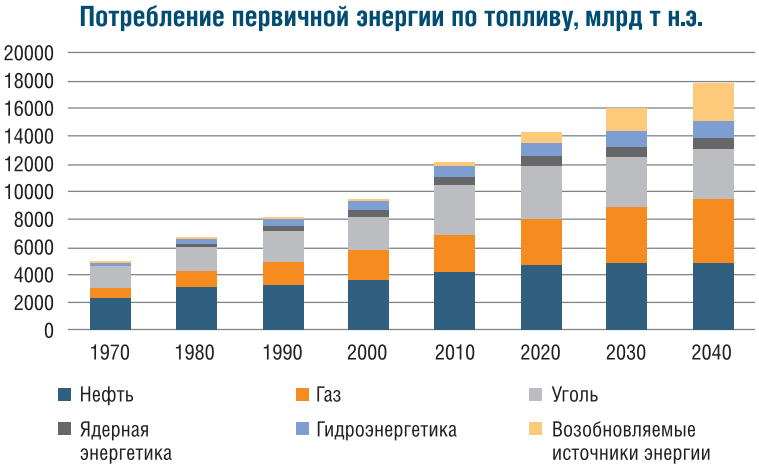

На рисунках 1.1 и 1.2 показано изменение мирового энергетического баланса на период 1970-2040 гг. [3].

Рисунок 1.1 - Изменение мирового потребления первичной энергии по топливам

Рисунок 1.2 - Изменение доли первичных источников энергии в мировом потреблении

Анализируя диаграммы и прогноз компании Shell до 2050 года [4], можно отметить, что доля угля в мировом энергетическом балансе будет постепенно снижаться, а востребованность в природном газе будет только возрастать. Также значительно вырастет доля возобновляемых источников энергии. Доля нефти будет незначительно сокращаться и к 2040 году может упасть до 27%, хотя доля нефти в мировом энергетическом балансе останется наибольшей. Стоит отметить тенденцию на увеличение спроса на энергию, так в 1970 году суммарное потребление энергии составляло 4876 млн т.н.э. (тонна нефтяного эквивалента), а в 2020 году уже 14304 млн т.н.э. и со временем он будет только увеличиваться. В целом большую часть спроса на энергию в будущем, также, как и в прошлом будут удовлетворять полезные ископаемые.

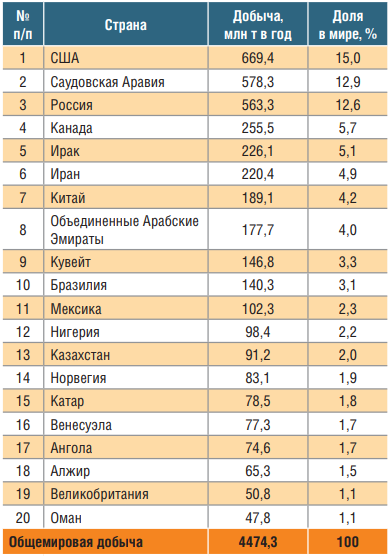

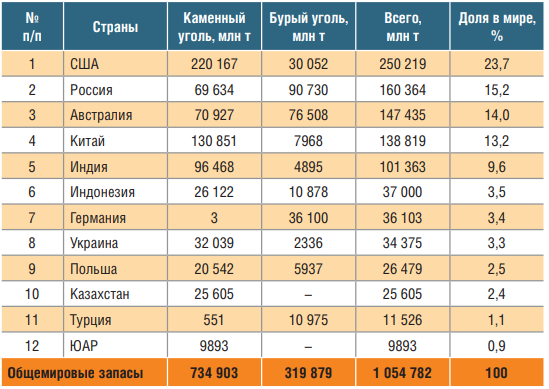

Ниже в таблицах 1.1-1.6 приведены последние статистические данные от компании British Petroleum по извлекаемым мировым запасам и объемам добычи нефти и угля, и последние статистические данные ОПЕК по извлекаемым мировым запасам и объемам добычи газа.

Таблица 1.1 - Доказанные запасы нефти в странах, обладающих наибольшими запасами

Таблица 1.2 - Уровень добычи нефти основными нефтедобывающими странами мира в 2018 году

Таблица 1.3 - Доказанные запасы газа в странах, обладающих наибольшими запасами

Таблица 1.4 - Уровень добычи газа основными газодобывающими странами мира в 2018 году

Таблица 1.5 - Мировые запасы угля

Таблица 1.6 - Уровень добычи угля в мире в 2018 году

Наибольшие запасы нефти в мире принадлежат странам ОПЕК, а также Канаде и России.

Лидерами по запасам нефти является Ближний Восток. На долю ближневосточных стран приходится 48,3% мировых запасов нефти. Достаточно большие запасы нефти имеются в некоторых африканских странах, таких как Ливия, Нигерия, Алжир и Ангола. На американском континенте, кроме Венесуэлы и Канады, большими нефтяными запасами обладают США, Бразилия, Мексика и Эквадор. В Азиатско-Тихоокеанском регионе наибольшие запасы нефти принадлежат Китаю, гораздо меньшими запасами владеют Индонезия, Индия, Малайзия, Вьетнам и Австралия (суммарно 2,4 млрд т или 19,1 млрд баррелей). Скудными запасами обладают страны Европы, лидером по запасам в которой является Норвегия (1,1 млрд т или 8,6 млрд баррелей). Россия по извлекаемым запасам нефти располагается на шестом месте.

В странах СНГ, кроме России, ресурсы нефти имеются у Казахстана (3,9 млрд т или 30 млрд баррелей) и Азербайджана (1 млрд т или 7 млрд баррелей).

Главными нефтедобывающими странами в мире являются США, Саудовская Аравия и Россия.

По ресурсам газа, с большим отрывом от других стран мира, лидируют Россия (50,508 трлн м3), Иран (32,899 трлн м3) и Катар (23,846 трлн м3).

Из ближневосточных стран кроме Ирана и Катара крупными ресурсами газа обладают Саудовская Аравия, ОАЭ и Кувейт. На американском континенте достаточно крупными запасами газа владеют США, Канада, и Венесуэла. Среди африканских стран достаточно большие запасы газа находятся в Алжире, Египте, Нигерии, и Ливии (1,505 трлн м3).

В Азиатско-Тихоокеанском регионе ресурсами газа располагают Индонезия, Австралия, Китай, Малайзия и Индия. В странах СНГ газовые месторождения, помимо России и Туркменистана, имеются в Азербайджане (1,269 трлн м3), Узбекистане (1,542 трлн м3) и Казахстане (1,885 трлн м3).

По объемам добычи газа в мире в настоящее время со значительным отрывом от других газодобывающих стран лидируют США (863,415 млн м3) и Россия (690,349 млн м3). Большими объемами природный газ добывается в Иране, Канаде, Китае, Катаре, Австралии, Норвегии и Саудовской Аравии.

Мировые промышленно-извлекаемыми запасами углей оценивается в 1054,782 млрд т, большей частью которых обладают США, Россия, Австралия, Китай и Индия. Крупными ресурсами углей также обладают Германия, Украина, Казахстан, Польша и Индонезия.

С большим отрывом от других стран по добыче угля лидирует Китай (46,7% от мировой добычи). Другими странами, добывающими уголь в больших количествах, являются США, Индонезия, Индия и Австралия. Также в больших количествах уголь добывается в России и ЮАР.

В последние годы в США активно осваиваются месторождения сланцевой нефти и газа. Согласно данным Управления по Энергетической Информации США, в этой стране в 2018 году добывалось 6,5 млн баррелей (или 886,6 тысяч т) сланцевой нефти в день. В данной статье под термином сланцевая нефть и сланцевый газ мы понимаем легкие нефти и газы низкопроницаемых пород. В таблицах 1.7 и 1.8 приведены данные по технически извлекаемым запасам сланцевой нефти и сланцевого газа согласно информации приведенной на сайте Управления по Энергетической Информации США.

Таблица 1.7 - Извлекаемые запасы сланцевой нефти в странах, обладающих наибольшими запасами

Таблица 1.8 - Извлекаемые запасы сланцевого газа в странах, обладающих наибольшими запасами

В течение долгих лет высокий уровень добычи нефти и ее экспорт обеспечивал рост экономики страны. Однако добыча нефти не может способствовать эффективному развитию экономики. Более развитые страны отдают предпочтение переработке нефтей, поскольку продажа высококачественных топлив приносит больше прибыли чем продажа сырой нефти. В настоящее время Россия отстает по глубине переработки нефти от западных стран. Так, глубина переработки нефти в США составляет около 97%, а в западной Европе - 95%, в то время как в России фактическая глубина переработки составляет около 79%. Низкая глубина переработки связана с недостатком современных процессов глубокой переработки нефти. Как видно из таблиц 1.7 и 1.8, запасы сланцевой нефти и газа в мире значительные.

Наиболее крупными ресурсами сланцевой нефти обладают Россия и США. Сообщается об обнаружении в Бахрейне как минимум 80 млрд баррелей сланцевой нефти. Наибольшими запасами сланцевого газа обладает Китай, которому немного уступают Аргентина и Алжир. Запасы технически извлекаемого сланцевого газа немного больше разведанных запасов природного газа. Технология добычи сланцевой нефти и газа гораздо сложнее, чем для нефти и газа и представляет собой совмещенную технологию горизонтальных скважин и гидроразрыва пласта закачиванием в скважины под большим давлением воды с добавлением химикатов, а также песка. Стоит также отметить, что помимо извлекаемых запасов сланцевых газов и нефтей имеются гораздо больше сланцевых газов и нефтей, которые в настоящее время невозможно добыть с использованием существующих технологий.

Помимо запасов традиционных и сланцевых нефтей на планете имеются в больших количествах залежи тяжелых и битуминозных нефтей. Считается, что запасы так называемых нетрадиционных нефтей значительно превосходят запасы традиционных нетей и составляют около 70% запасов всех углеводородов. Поэтому при постепенном истощении запасов легких и средних нефтей, внимание перейдет к нетрадиционным нефтям.

В России по некоторым данным имеется 6,2 млрд т высоковязких нефтей, однако скорее всего их запасов гораздо больше. Также имеются большие запасы битуминозных песков (около 33 млрд т или 245 млрд баррелей), большая часть которых пока недоступна для добычи. Большие запасы природных битумов, пока что технически не извлекаемых, имеются в алмазоносном и золотоносном Лено-Анабарском междуречье (около 28,5 млрд т или 212 млрд баррелей).

Еще одним потенциальным углеводородным ресурсом являются горючие сланцы. Нефть из горючих сланцев получают путем термического воздействия на органическую часть горючих сланцев - кероген. Запасы горючих сланцев в стране эквивалентны 39,4 млрд т (или 248 млрд баррелей) нефти, а мировые запасы нефти, которые можно извлечь из горючих сланцев оцениваются в 430 млрд т.

Такие нефти отличаются повышенной плотностью, вязкостью, коксуемостью, повышенным содержанием смолисто-асфальтеновых соединений и гетеросоединений, в частности сернистых соединений. Сложность залегания такого сырья, а также сложный состав требуют создания новых технологий их добычи и транспортировки. Переработка такого сырья требует модернизации существующих нефтеперерабатывающих заводов и оснащение их современными процессами, позволяющими эффективно перерабатывать такое тяжелое сырье с получением топлив высокого качества. Некоторые страны, например, Канада уже на протяжении 20 лет эффективно перерабатывают битуминозные пески, а доля битуминозных песков в добыче Канады к 2030 году будет составлять 75%.

Таким образом, как минимум ближайшие несколько десятилетий, нефть и газ будут оставаться основными энергоносителями в мире. Россия имеет большие запасы нефти и газа, а также нетрадиционных нефтей, таких как тяжелые нефти, битумы и сланцевые нефти, которые позволяют обеспечить стране энергетическую безопасность и хорошую экономику. Для полной реализации нефтегазового потенциала страны необходимо совершенствовать процессы нефтепереработки. Создание новых и модернизация существующих нефтеперерабатывающих мощностей, сделает устойчивой нефтяную промышленность к ухудшающемуся по составу и свойствам углеводородному сырью. Внедрение современных нефтеперерабатывающих процессов позволит получать моторные топлива и смазочные масла высокого качества, которые принесут экономике гораздо больше пользы, чем добыча и экспорт углеводородного сырья.

Уникальность момента заключается в том, что сейчас складывается самая благоприятная ситуация для инвестиций: прибыль вертикально-интегрированных компаний (ВИНК) от высоких цен будет транслироваться, в том числе и на инвестиции в разведку и добычу. В целом, в кризисные моменты коммодити-бизнес наиболее привлекателен для инвесторов, а инвестиции в кризис характеризуются наибольшими возвратами. Понятно, что это связано и с необходимостью повысить риск-аппетит, но при должном подходе к оценке, результат от принятия решения, с высокой долей вероятности, добавит акционерной стоимости бизнесу.

Глобальный рынок upstream

Ключевые факторы по степени влияния на цену нефти в 2022 и 2023 гг.:

- Стратегия ОПЕК. ОПЕК пока придерживается стратегии сдерживания добычи.

- Жесткие антиковидные меры Китая. В Китае до сих пор спрос не оправился от локдаунов.

- Эмбарго в отношении нефти РФ. Эмбарго и ценовой потолок по прогнозам могут иметь эффект до середины 2023 года на предложение нефти.

- Рецессия и замедление экономики. Пик рецессии в ЕС и США придется на 1 квартал 2023 года, что приведет к снижению спроса.

- Санкции к Венесуэле и Ирану. Заключение ядерной сделки с Ираном, которая может компенсировать импорт нефти из РФ в ЕС, откладывается.

- Нехватка свободных добычных мощностей. В первую очередь речь идет о сланцевиках, но также это характерно и для стран ОПЕК.

- Логистические мощности. Необходимость перенаправить потоки нефти РФ создает дефицит логистических мощностей.

- Климатическая повестка. Фактор климатического протекционизма потерял свой вес.

2023 году прогнозируется восстановление добычи до 101,3 млн баррелей/сутки. Прогнозы относительно потребления в следующем году варьируются от 101,5 (EIA) до 103,2 (ОПЕК) млн баррелей/сутки (рис. 1.3).

Рисунок 1.3 - Потребление и добыча нефти

Выполняемость запасов относительно добычи за последние пять лет составила 43%. Открытие новых запасов приводится на примере 119 компаний (20% мировой добычи). 75% от объема открытий приходятся на шельф.

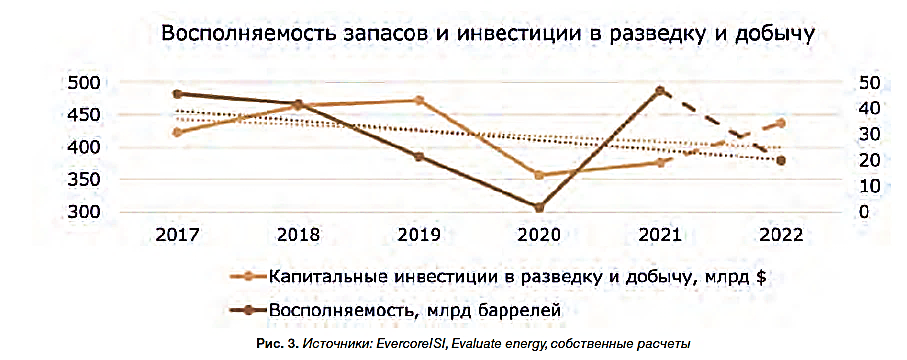

Среднегодовые инвестиции в 2017-2022 гг. упали по сравнению с 2011-2016 гг. на 33% (рис. 1.4.)

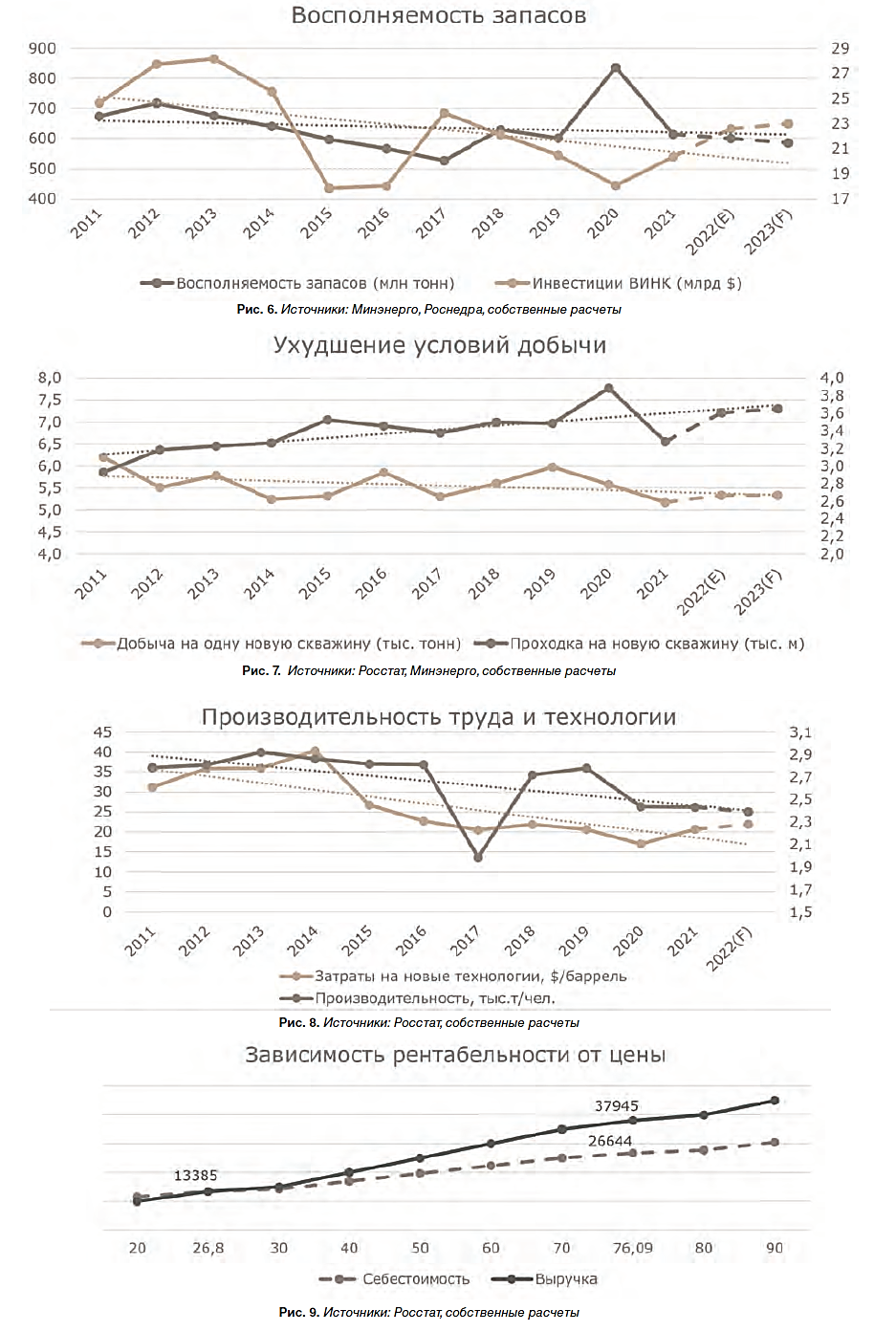

Рисунок 1.4 - Восполняемость запасов и инвестиций в разведку и добычу

Недоинвестированность мирового ТЭК сохраняется несмотря на то, что мейджоры осознали необходимость наращивания капзатрат на разведку и добычу: для того, чтобы добыть те же 100 млн баррелей в 2023году, что и в 2019-м, и восполнить запасы, теперь необходимо инвестировать в 1,5-2 раза больше. Что касается цен и факторов влияния на них, то 6 из 8 факторов говорят в пользу роста цен на энергоресурсы, но важно учитывать, что почти все из них не являются устойчивыми, а глобальное влияние геополитики оказывает доминантное и непрогнозируемое влияние на них. Добыча в России находится под давлением внешних и внутренних факторов, таких как рост себестоимости, ухудшение условий добычи, снижение производительности труда, укрепление рубля, геополитика.

Себестоимость добычи нефти растет в основном за счет ухудшения условий добычи, и эта тенденция имеет долгосрочный характер (рис. 1.5). Его дополнительно поддерживает общий рост себестоимости коммодити-бизнеса в РФ из-за локальных темпов инфляции, старения и оттока населения из малых городов, а также отставания от западных компаний по уровню инвестиций в технологическое развитие.

Рисунок 1.5 - Себестоимость добычи нефти

Падение добычи и экспорта в 2020 году произошло из-за пандемии и участия РФ в сделке ОПЕК. Возвращения к объемам 2019 года не прогнозируется (рис. 1.6).

Рисунок 1.6 - Добыча и экспорт

Рост выполняемости 2020 года связан с открытием трех месторождений Роснефтью (рис. 1.7). В последние годы открываются в основном мелкие и очень мелкие месторождения нефти, значительную часть (60-85 %) прироста запасов нефти ежегодно обеспечивает доразведка флангов и глубокозалегающих горизонтов открытых месторождений и открытия на разведанных площадях. Средняя выполняемость за 5 лет составляет 19 %.

Рисунок 1.7 - Восполняемость запасов

Долгосрочно рост себестоимости является большим вызовом для всей промышленности в России, и если не предпринять шагов по ликвидации рисков, влияющих на этот рост, а продолжать стратегию ослабления национальной валюты, то преимущество экономики в виде низкой себестоимости будет упущено.

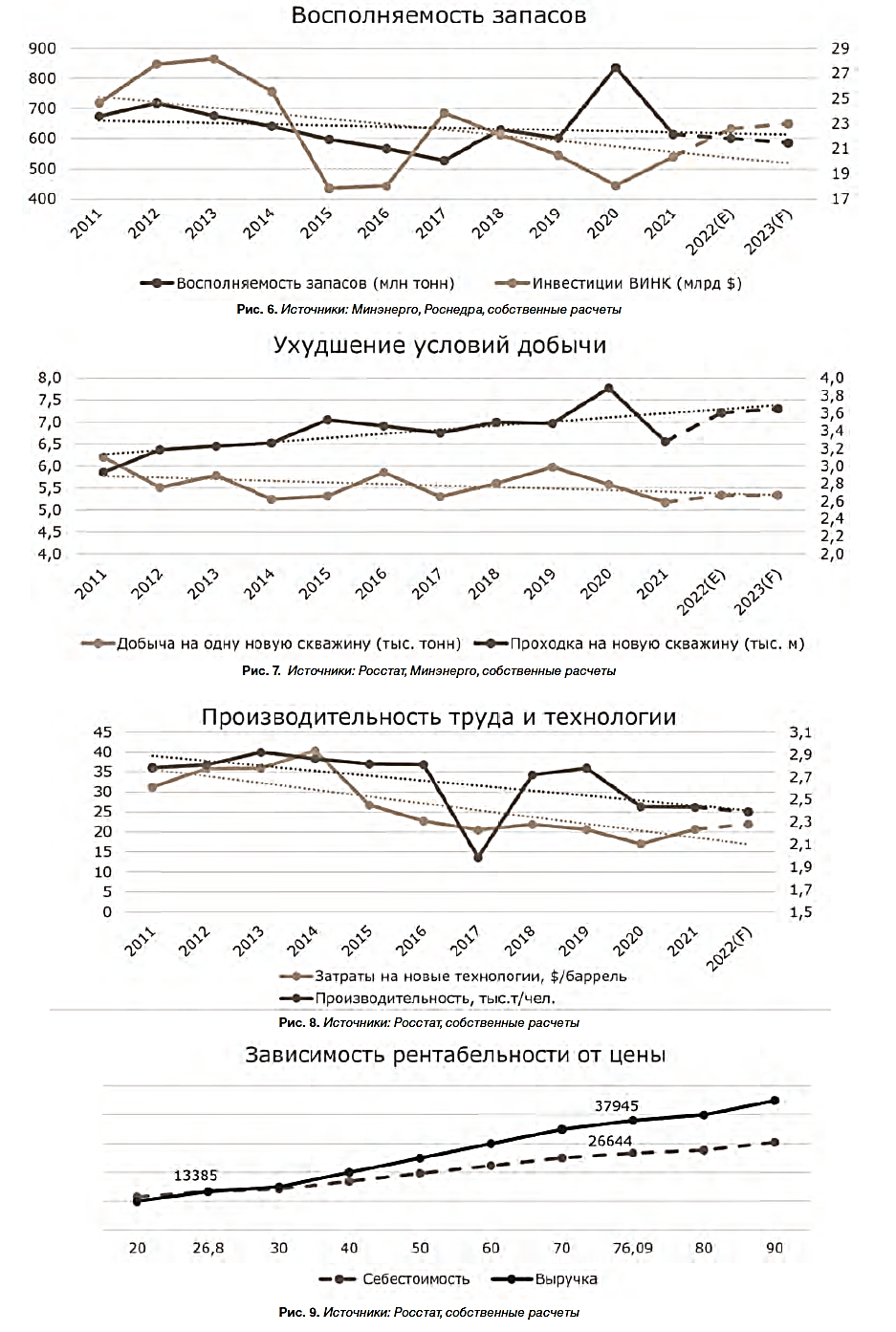

Показатели на новых скважинах (рис. 1.8) лучше всего иллюстрируют ухудшение условий добычи: с 2011 года среднегодовое снижение добычи составляет -2 %, рост проходки +2 %. Производительность труда (рис. 1.9) снижается с 2011 года в среднем на 2 % в год, удельные затраты на технологии - на 3 % в год за тот же период.

Рисунок 1.8 - Ухудшение условий добычи

Рисунок 1.9 - Производительность труда и технологий

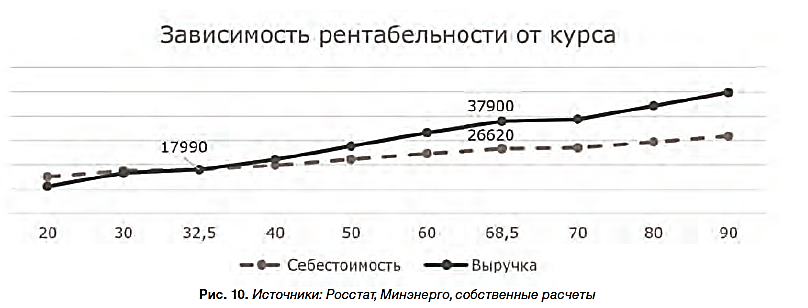

Эффекты от введения шестого пакета санкций и потолка цен на нефть сохранятся до середины года, это выразится в дисконтировании цены российской нефти на тех рынках, куда будут перенаправлены дополнительные объемы. При цене Urals 27$ экспорт не рентабелен (рис. 1.10). Рентабельность рассчитывается от расчета экспортной выручки и полной себестоимости (чистая себестоимость добычи + НДПИ + пошлины).

Рисунок 1.10 - Зависимость рентабельности от цены

Укрепление рубля является ключевым негативным фактором, сдерживающим отрасль от рекордной рентабельности в 2022 году. С учетом текущей полной себестоимости критическим является курс 33 руб./$ (при цене Urals 76$), такой курс приведет отрасль к убыточности экспорта (рис. 1.11). С учетом того, что на экспорт приходится 80 % выручки ВИНК и почти вся их рентабельность, даже небольшие колебания будут серьезно отражаться на годовом результате компаний и бюджете страны.

Рисунок 1.11 - Зависимость рентабельности от курса

При текущих кондициях (цена 46$/курс 68 руб.) маржинальность экспорта в 2 раза меньше, чем в среднем в 2022 году (цена 68,5$/курс 68,5 руб.).

Российские добывающие компании отвечают на вызовы: продают низкомаржинальные активы, инвестируют в проекты с высоким потенциалом, инвестируют в R&D, увеличивают долю продуктов высоких переделов, увеличивают долю выручки на внутреннем рынке. Но пока эти действия происходят медленнее, чем требуют происходящие изменения.

Сценарии добычи и стратегии ВИНК

Стратегии большинства компаний направлены на восполнение текущих запасов и поддержание уровня добычи. Анализ глобальных рыночных тенденций и стратегий компаний РФ позволяет смоделировать три основных сценария:

- удержания инвестиций, удержания добычи и роста добычи.

- При реализации сценария удержания инвестиций до CAGR прирост инвестиций не изменится. Добыча снизится на 7 % до 2025 года (к уровню 2022 года).

- При реализации сценария удержания добычи до 2025 CAGR прирост инвестиций составит 3 %. Добыча сохранится на уровне 2022 года (к уровню 2022 года).

- При реализации сценария роста добычи до 2025 CAGR прирост инвестиций составит 4 %. Добыча вырастет на 2 % до 2025 года (к уровню 2022 года).

С учетом стратегий большинства ВИНК наиболее вероятен сценарий сохранения уровня добычи. Но в связи с введением потолка цен на нефть и реализацией 6 пакета санкций возможен переход к сценарию удержания инвестиций некоторыми компаниями.

-

Предыдущая страница

Главная страница

-

Следующая страница

Современное состояние, проблемы и перспективы развития газовой промышленности

© ССП УГНТУ «ИДПО», 2024

https://ipkoil.ru